Hva er desentralisert finans (DeFi), og hvordan fungerer det?

-

Skrevet av

Gintautas Nekrošius

Skrevet av

Gintautas Nekrošius - Oppdatert 2025-10-20 11:21:11

Finansverdenen endrer seg på grunn av desentralisert finans, eller DeFi. I stedet for å stole på tradisjonelle banker, bruker DeFi blokkjede-teknologi for å skape et nytt finansielt system som er åpent for alle.

Men hva er DeFi, hvordan fungerer det, og kan det være fremtiden for finans? I denne artikkelen vil du finne ut mer om DeFi og dets potensiale til å forandre måten vi håndterer penger på.

Innholdsfortegnelse

Hva er desentralisert finans (DeFi)?

DeFi er et raskt voksende system av finansielle verktøy og tjenester som kjører på blokkjede-teknologi. I motsetning til tradisjonell finans er DeFi ikke avhengig av banker.

I stedet er det åpent for alle og bruker smarte kontrakter for å automatisere transaksjoner og avtaler. DeFi tilbyr en rekke finansielle tjenester som utlån, lån, staking og forsikring.

Det er desentralisert, transparent og enkelt å bruke, noe som potensielt kan gjøre finans mer tilgjengelig globalt.

Hvordan fungerer DeFi?

Desentralisert infrastruktur

DeFi opererer på desentraliserte nettverk, hovedsakelig ved å bruke blokkjede-plattformer som Ethereum og Solana. Disse nettverkene består av noder spredt over hele verden, hvor hver node holder en kopi av blokkjeden for å sikre gjennomsiktighet og sikkerhet.

Smarte kontrakter

Smarte kontrakter er selvutførende kontrakter skrevet direkte i kode. I DeFi automatiserer de finansielle oppgaver som utlån, lån og handel. Disse kontraktene kjører på blokkjeden og utfører handlinger automatisk når visse betingelser er oppfylt.

Brukerinteraksjon

Folk interagerer med DeFi-protokoller gjennom desentraliserte apper (DApps), som er brukervennlige grensesnitt. Brukere kobler sine digitale lommebøker, som MetaMask, til DApps for sikker tilgang til DeFi-protokoller.

Desentraliserte børser (DEXs)

For kryptovalutahandel bruker brukere desentraliserte børser (DEXs) som Uniswap eller SushiSwap. Disse plattformene tillater direkte handel mellom brukere uten en sentral myndighet, hvor handler utføres gjennom smarte kontrakter for å sikre gjennomsiktighet og sikkerhet.

Utlån og lån

DeFi-plattformer tilbyr utlåns- og lånetjenester gjennom smarte kontrakter. Brukere kan låne ut sine kryptovalutaer for å tjene renter eller låne midler ved å bruke sine eksisterende beholdninger som sikkerhet. Plattformene som Compound og Aave muliggjør disse transaksjonene, hvor rentene settes algoritmisk.

Yield Farming og likviditetsmining

Yield farming innebærer at brukere gir likviditet til DeFi-protokoller i bytte mot belønninger, ofte i form av tilleggstoken. Likviditetsleverandører setter inn sine eiendeler i likviditetspooler som brukes til handel på DEXs. De mottar belønninger i form av token generert av protokollen.

Interoperabilitet

DeFi-protokoller er designet for å fungere sammen, slik at brukere kan få tilgang til en rekke finansielle tjenester på tvers av ulike plattformer. Denne interoperabiliteten gjør det mulig å kombinere ulike DeFi-protokoller for å skape mer komplekse finansielle produkter og tjenester.

Sammenligning av DeFi og CeFi (Sentralisert finans)

DeFi og CeFi representerer to forskjellige tilnærminger i finansverdenen, hver med sine egne egenskaper, fordeler og begrensninger:

Infrastruktur

- DeFi → Kjører på desentraliserte blokkjede-nettverk som Ethereum, uten sentrale myndigheter. Bruker smarte kontrakter for å håndtere transaksjoner og avtaler automatisk.

- CeFi → Avhengig av sentraliserte institusjoner som banker og finansielle mellommenn for å administrere transaksjoner og tilby finansielle tjenester.

Tilgang

- DeFi → Alle med internettforbindelse og en digital lommebok kan bli med i DeFi uten restriksjoner, da det tilbyr åpen og tillatelsesfri tilgang.

- CeFi → Tilgang til CeFi krever ofte identitetsverifisering og overholdelse av regelverk, noe som begrenser deltakelsen basert på demografi eller plassering.

Kontroll

- DeFi → Brukere har full kontroll over sine eiendeler og transaksjoner, da de interagerer direkte med smarte kontrakter uten mellommenn.

- CeFi → Sentraliserte enheter kontrollerer brukermidler og transaksjoner, noe som kan føre til potensielle risikoer som sensur, frysing av kontoer og uautorisert tilgang.

Åpenhet

- DeFi → Transaksjoner på DeFi-plattformer er synlige og sporbare på blokkjeden, noe som sikrer åpenhet og ansvarlighet.

- CeFi → Sentraliserte plattformer kan mangle åpenhet, da de opererer proprietære systemer og databaser, noe som gjør det vanskelig for brukere å verifisere transaksjoner uavhengig.

Sikkerhet

- DeFi → Avhengig av kryptografisk sikkerhet og blokkjede-konsensusmekanismer, noe som teoretisk sett gjør det mer motstandsdyktig mot visse typer angrep.

- CeFi → Sentraliserte plattformer kan være mer sårbare for hacks, datainnbrudd og innside-manipulasjon fordi de er avhengige av sentraliserte databaser og infrastruktur.

Overholdelse av regelverk

- DeFi → Opererer i stor grad i et uregulert miljø, noe som kan tilby større privatliv og frihet, men også kan føre til regulatorisk usikkerhet og risiko for overholdelse.

- CeFi → Underlagt reguleringstilsyn og overholdelseskrav pålagt av myndighetene, noe som tilbyr forbrukerbeskyttelse, men potensielt begrenser innovasjon og privatliv.

Komponenter av desentralisert finans (DeFi)

Smarte kontrakter

Smarte kontrakter er selvutførende kode som lagres på en blokkjede. De automatiserer avtaler og transaksjoner når forhåndsdefinerte betingelser er oppfylt, og eliminerer behovet for mellommenn.

Blokkjede-teknologi

En distribuert hovedbok som sikkert registrerer transaksjoner på tvers av et nettverk av datamaskiner. Det gir åpenhet, uforanderlighet og tillit på en desentralisert måte.

Desentraliserte applikasjoner (DApps)

Applikasjoner bygget på toppen av en blokkjede som får smarte kontrakter til å fungere. De tilbyr en rekke tjenester uten en sentral myndighet.

Desentraliserte børser (DEXs)

Peer-to-peer-markedsplasser der brukere kan handle kryptovalutaer direkte med hverandre, noe som eliminerer behovet for en sentral børs. De bruker smarte kontrakter for å utføre handler.

Utlånsplattformer

DeFi-plattformer som lar brukere låne ut eller låne kryptovalutaer. Brukere kan tjene renter på sine beholdninger ved å låne dem ut, mens låntakere kan få tilgang til likviditet til konkurransedyktige priser.

Yield Farming

En investeringsstrategi i DeFi der brukere låser opp sine kryptoeiendeler i likviditetspooler (forklart nedenfor) for å tjene belønninger eller renter. Det kan være høyrisiko på grunn av markedsvolatilitet og permanent tap (potensielt tap på grunn av prisfluktuasjoner).

Likviditetspooler

Kryptovalutareserver låst i smarte kontrakter for å lette handel på DEXs. Brukere bidrar med sine eiendeler til disse poolene og tjener gebyrer i bytte mot å tilby likviditet.

Forsikring i DeFi

DeFi-forsikring gjør mer enn bare å beskytte dine kryptoinvesteringer. Det fungerer ved å samle premier fra deltakerne i en delt pool, som deretter brukes til å hjelpe de som opplever tap.

DeFi-forsikring er avhengig av smarte kontrakter, som er selvutførende kode på en blokkjede. Disse kontraktene definerer vilkårene for polisen, hvilke hendelser som dekkes, og hvordan man skal kreve erstatning. Dekning kan omfatte beskyttelse mot ting som feil i smarte kontrakter, tap fra forvaltere, endringer i stablecoin-verdier og til og med mislighold av DeFi-lån.

Fordelene inkluderer redusert risiko fra tredjeparter, automatisering og klare regler takket være smarte kontrakter. Det muliggjør også nye typer dekning tilpasset DeFi's unike risikoer.

Men det er også ulemper. DeFi-forsikring er fortsatt nytt, det er usikkerhet om regulering, og det er alltid en risiko med smarte kontrakter. Så selv om det er lovende, bør man gjøre grundige undersøkelser før man velger en DeFi-forsikringsleverandør.

Interoperabilitet og tverrkjedesprotokoller

I DeFi fungerer interoperabilitet og tverrkjedesprotokoller som broer som forbinder isolerte øyer, noe som skaper et mer samlet og kraftig økosystem.

Interoperabilitet

Tenk deg at forskjellige DeFi-protokoller eksisterer på separate blokkjeder, uten mulighet til å kommunisere eller bytte eiendeler direkte. Det er her interoperabilitet kommer inn. Det refererer til evnen til ulike blokkjede-nettverk til å samhandle sømløst og utveksle data.

Tverrkjedesprotokoller

Disse protokollene fungerer som broer mellom blokkjeder, og gjør det mulig å overføre digitale eiendeler og data på tvers av ulike blokkjede-økosystemer. Denne interoperabiliteten gjør at brukere kan få tilgang til et bredere spekter av DeFi-applikasjoner og tjenester, uavhengig av den underliggende blokkjeden. Imidlertid kan overføring av midler mellom blokkjeder være svært kostbart.

Fordeler med interoperabilitet og tverrkjedesprotokoller

- Folk kan enkelt flytte pengene sine mellom forskjellige DeFi-plattformer på forskjellige blokkjeder. Dette hjelper dem med å tjene mer penger og bruke bedre strategier.

- Ved å la DeFi fungere på mange blokkjeder, muliggjør det vekst av nye og kreative finansielle ideer.

- Midler som er fastlåst på én blokkjede, kan nå brukes på flere steder, noe som gjør hele DeFi-systemet mer nyttig for alle.

- Å bruke DeFi på hvilken som helst blokkjede gjør det lettere for alle å bruke og nyte det.

Eksempler

- Cosmos (ATOM) bruker en «hub-and-spoke»-modell, som muliggjør kommunikasjon mellom blokkjeder bygget på Cosmos SDK.

- Polkadot (DOT) bruker en parachain-arkitektur, som lar uavhengige blokkjeder koble seg til en sentral relay-kjede for sikkerhet og interoperabilitet.

- Chainlink (LINK) tilbyr desentraliserte Oracle-tjenester, som fungerer som en bro mellom blokkjeder og virkelige data.

Reguleringsmiljø og samsvar

Reguleringsmiljøet rundt DeFi er fortsatt under utvikling, preget av usikkerhet og pågående diskusjoner.

Mulige reguleringsstrategier

- Regulering av underliggende teknologier. Regulatorer kan se på teknologien bak blokkjeden eller spesifikke DeFi-tjenester som allerede følger finansielle regler.

- KYC/AML-samsvar. Noen DeFi-plattformer kan måtte følge regler som Kjenne din kunde (KYC) og Anti-hvitvasking (AML) for å forhindre ulovlige aktiviteter.

- Selvregulering. Desentraliserte grupper som kontrollerer DeFi-plattformer kan bli bedt om å lage egne regler for overholdelse.

Fordeler med klare reguleringer

- Klare regler kan gjøre DeFi mer pålitelig, noe som tiltrekker større investorer og brukere.

- Regler kan også beskytte brukere ved å sikre at DeFi-plattformer er transparente og sikre.

- Å ha regler kan gjøre DeFi mer stabilt, noe som kan redusere markedets volatilitet.

| Egenskap | DeFi | CeFi |

|---|---|---|

| Infrastruktur | Bygget på desentraliserte blokkjede-nettverk (f.eks. Ethereum) | Avhengig av sentraliserte institusjoner (f.eks. banker) |

| Tilgang | Åpen og tillatelsesfri | Krever alltid identitetsbekreftelse og overholdelse av regelverk |

| Åpenhet | Transparent og kan revideres på blokkjeden | Kan mangle åpenhet på grunn av proprietære systemer |

| Sikkerhet | Avhengig av kryptografisk sikkerhet og konsensusmekanismer i blokkjeden | Kan være mer sårbar for hacks og datainnbrudd |

| Reguleringssamsvar | Opererer i et stort sett uregulert miljø | Underlagt reguleringstilsyn og overholdelseskrav |

| Innovasjon | Tillater innovative finansielle produkter og tjenester | Kan være begrenset av regulering og sentralisering |

Sikkerhetspraksis for DeFi-brukere

I DeFi er det risikoer, men du kan beskytte deg selv ved å følge disse sikkerhetstipsene:

Selvforvaltning

Hold kryptoen din sikker ved å bruke en maskinvarelommebok for å lagre dine private nøkler offline, og unngå hackerangrep på børser.

Gjør din egen forskning (DYOR)

Før du bruker noen DeFi-plattform, sjekk dens omdømme, revisjoner og smarte kontraktkode. Hold deg til etablerte plattformer.

Vær oppmerksom på sosial manipulasjon

Vær på vakt mot phishing og sosial manipulasjon. Del aldri dine private nøkler, og dobbeltsjekk nettadresseadresser.

Start smått og øk eksponeringen gradvis

Begynn med en liten investering i DeFi og øk gradvis etter hvert som du får tillit og erfaring.

Hold programvaren oppdatert

Sørg for at DeFi-lommebøkene dine og nettleserutvidelsene er oppdatert for å tette eventuelle sikkerhetssårbarheter.

Koble fra lommebøker regelmessig

Etter bruk av en DeFi-plattform, koble fra lommeboken din for å redusere risikoen for uautorisert tilgang.

Forstå risikoene ved smarte kontrakter

Smarte kontrakter er kraftige, men kan ha sårbarheter. Vær oppmerksom på potensielle risikoer som angrep på reentrancy og forstå vilkårene for enhver DeFi-interaksjon før du autoriserer transaksjoner.

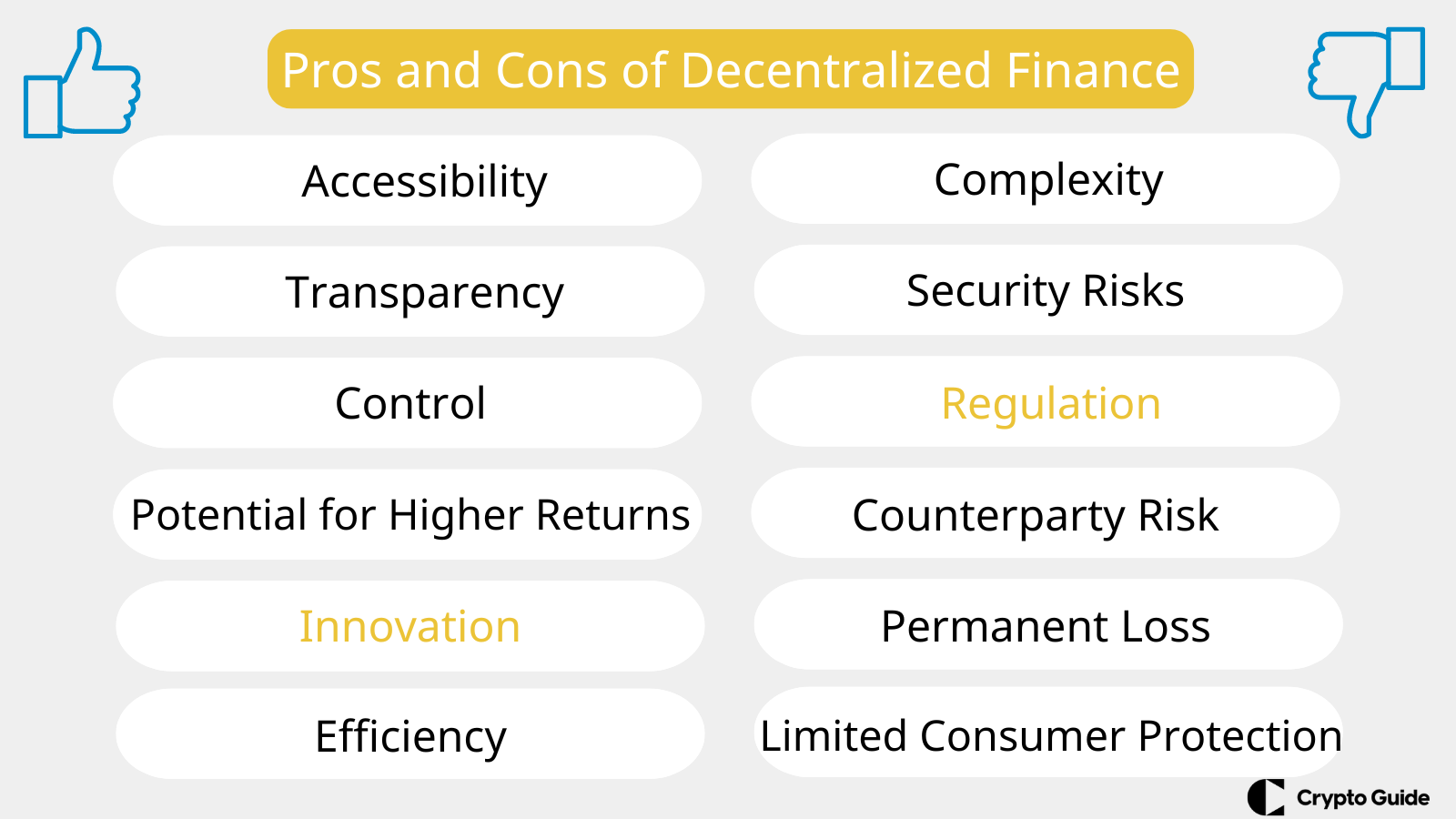

Fordeler med desentralisert finans (DeFi)

DeFi tilbyr flere fordeler sammenlignet med tradisjonelle finansielle systemer:

- Tilgjengelighet → DeFi-plattformer er åpne for alle med internettforbindelse, og fjerner barrierer som geografiske begrensninger eller kredittsjekker pålagt av tradisjonelle banker.

- Åpenhet → Transaksjoner på DeFi-protokoller registreres på blokkjeder, noe som gir en offentlig og uforanderlig registrering som fremmer tillit og sikkerhet.

- Kontroll → Brukere beholder full kontroll over midlene sine i DeFi. De trenger ikke å stole på tredjepartsforvaltere som banker, noe som gir dem mer autonomi.

- Potensial for høyere avkastning → DeFi tilbyr ofte konkurransedyktige renter på lån og utlån sammenlignet med tradisjonelle finansielle produkter.

- Innovasjon → DeFi fremmer innovasjon ved å muliggjøre nye finansielle produkter og tjenester som ikke lett er tilgjengelige i tradisjonell finans.

- Effektivitet → DeFi-transaksjoner kan være raskere og billigere sammenlignet med tradisjonelle systemer på grunn av automatisering muliggjort av smarte kontrakter.

Risikoer og ulemper ved DeFi

Til tross for potensialet, medfører DeFi iboende risikoer og ulemper:

- Kompleksitet → DeFi kan være komplekst for nybegynnere. Å forstå smarte kontrakter, protokoller og DeFi-mekanikk krever en betydelig læringskurve.

- Sikkerhetsrisikoer → DeFi-plattformer er sårbare for hacks og utnyttelser på grunn av avhengigheten av smarte kontrakter, som kan ha feil eller uventede sårbarheter.

- Regulering → Reguleringen av DeFi er fortsatt under utvikling, noe som kan skape usikkerhet og potensiell forstyrrelse i markedet.

- Motpartsrisiko → I noen utlånsscenarier i DeFi kan låntakere misligholde, noe som fører til tap for långivere. I motsetning til tradisjonelle banker er det ingen sentral enhet som garanterer tilbakebetaling.

- Permanente tap → Når du legger til midler i DeFi-pooler, kan du møte permanente tap hvis verdien av eiendelene endrer seg mye.

- Begrenset forbrukerbeskyttelse → I motsetning til tradisjonelle finansielle systemer med forbrukerbeskyttelsesmekanismer, er DeFi-brukere ansvarlige for egen sikkerhet og bærer hele risikoen for sine investeringer.

Virkelige eksempler

Her er noen case-studier som viser virkelige anvendelser av DeFi:

MakerDAO (DAI Stablecoin)

- Høy volatilitet i kryptovalutaer gjør dem uegnet for daglige transaksjoner.

- MakerDAO skapte DAI, en desentralisert stablecoin knyttet til den amerikanske dollaren. Brukere setter inn andre kryptovalutaer som sikkerhet for å opprette DAI, en stabil digital eiendel.

- DAI muliggjør prissikre transaksjoner innen DeFi-økosystemer, slik at aktiviteter som utlån og lån kan utføres uten bekymring for ville prissvingninger.

Aave (Desentralisert utlånsplattform)

- Begrenset tilgang til tradisjonelle finansielle tjenester som lån og utlån, særlig i regioner med få banker.

- Aave er en peer-to-peer-utlånsplattform der brukerne kan sette inn kryptoaktiva for å tjene renter eller låne krypto mot beholdningen sin.

- Aave gjør det mulig for enkeltpersoner å delta i et globalt utlåns- og lånemarked uten å være avhengig av banker, noe som potensielt kan gi bedre renter og bredere tilgang til finansielle verktøy.

Dette er bare to eksempler, men DeFi-applikasjoner strekker seg langt videre. Desentraliserte børser, prediksjonsmarkeder og fraksjonelt eierskap av eiendeler er bare noen få områder der DeFi skaper bølger.

Fremtiden for DeFi

Fremtiden for DeFi ser lovende ut med potensiale for bredere adopsjon ettersom blokkjede-teknologi blir mer tilgjengelig. Dette kan føre til flere brukere og økt verdi i DeFi-protokoller.

Vi kan forvente nye DeFi-applikasjoner utover utlån og handel, som desentralisert forsikring og fraksjonell eierskap av eiendeler. Imidlertid vil reguleringen sannsynligvis øke for å adressere sikkerhets- og forbrukerbeskyttelsesproblemer, noe som potensielt kan bringe mer stabilitet til området.

Tradisjonelle finansinstitusjoner kan integrere DeFi-tjenester, noe som vil viske ut grensene mellom DeFi og tradisjonell finans. Skaleringsløsninger vil være nødvendig for å håndtere nettverksbelastning og høye avgifter.

Selv om det er potensial, er sikkerhet fortsatt en bekymring, og det vil være behov for nye tiltak for å bygge tillit. Samlet sett, selv om det er utfordringer, vil utviklingen av DeFi være spennende å følge med på og kan spille en viktig rolle i å forme fremtiden for finans.

FAQ om DeFi

Hvordan kan man tjene penger med DeFi?

Du kan tjene renter på dine kryptoaktiva gjennom utlån og staking i DeFi.

Hva er et eksempel på desentralisert finans (DeFi)?

Uniswap, en plattform for kryptovalutahandel, er et eksempel på DeFi.

Kan jeg ta ut penger fra DeFi?

Ja, du kan ta ut midler fra DeFi-protokoller til din egen lommebok.

Er DeFi bygget på blokkjede?

Ja, DeFi er bygget på blokkjede-teknologi.

Hva gjør DeFi som banker ikke gjør?

DeFi tilbyr peer-to-peer finansielle tjenester uten behov for tradisjonelle institusjoner.

Hva er begrensningene med DeFi?

DeFi kan være komplekst, uregulert og utsatt for hacking.